导读周一市场再现震荡反弹,盘中两市行业迎来普涨,证券、电气设备、元器件、传媒娱乐、互联网、医药、矿物制品、软件服务、通用机械等行业呈现轮动。截止收盘,沪指上涨0.91%,报收3058.41点;深成指上涨2.21%,报收10071.6点;创业板上涨3.26%,收2032.34点。

周一市场再现震荡反弹,盘中两市行业迎来普涨,证券、电气设备、元器件、传媒娱乐、互联网、医药、矿物制品、软件服务、通用机械、多元金融、工业机械、房地产、建材、保险、通信设备、化工、半导体等行业呈现轮动,石油、煤炭、农林牧渔、电信运营、运输服务、电力、银行、交通设施、纺织服饰、酿酒等行业呈现微调;题材板块方面,CXO概念、知识付费、BC电池、电子纸、创新药、、减肥药、消费电子、虚云游戏、肝炎概念、混合现实、工业母机、TOPCon电池、HJT电池、苹果概念、OLED概念、拟现实、高压快充、固态电池、小米概念等题材呈现盘中轮动,鸡肉、猪肉、一带一路、可燃冰、央企改革、水产品、白酒、中特估、天然气、预制菜等题材呈现微调。截止收盘,沪指上涨0.91%,报收3058.41点;深成指上涨2.21%,报收10071.6点;创业板上涨3.26%,收2032.34点。

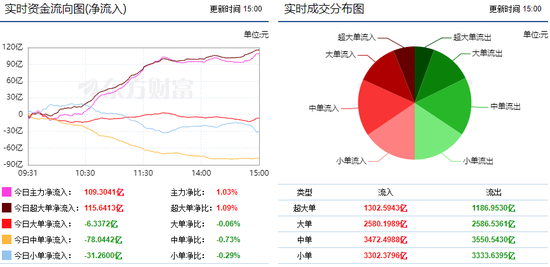

从两市主力资金流向来看,截止收盘,沪深两市主力资金呈现大幅净流入的状态,两市共流入109.3041亿元。其中,超大单净流入115.6413亿元,大单净流出6.3372亿,中单净流出78.0442亿元,小单净流出31.2600亿元。

从两市行业板块资金流向来看,证券板块获主力资金净流入39.90亿,文化传媒板块获主力资金净流入20.68亿,消费电子板块主力资金净流入15.16亿,游戏板块主力资金净流入12.50亿,房地产开发板块主力净流入6.42亿。

从市场个股资金流向来看,获得主力资金净流入排名前十情况如下:

从两市个股主力资金流向来看,太平洋获主力资金净流入7.76亿,中文在线获主力资金净流入5.07亿,京东方A获主力资金净流入4.45亿,三七互娱(维权)获主力资金净流入4.45亿,中信证券获主力净流入3.69亿。

总体来看,市场继续呈现出震荡反弹格局,盘中两市行业再度迎来普涨。近期市场重心不断上移 ,短期趋势由弱转强,但上方技术压力犹存。短期资金抛压以及主力资金调仓引发板块轮动和市场盘中调整,但市场整体趋势继续向好,盘中市场调整在于蓄势修整。近期10月份经济数据将陆续发布,市场关注焦点将再度聚焦高频数据的发布,而前期所公布的10月份PMI数据显示,国内制造业水平有色回落,但服务业继续呈现缓慢增长,显示出内需不足和供给收缩,但服务业整体依然呈现复苏。近期,中央金融工作会议指出,加大政策实施和工作推进力度,保持流动性合理充裕、融资成本持续下降,活跃资本市场,更好支持扩大内需,促进稳外贸稳外资,加强对新科技、新赛道、新市场的金融支持,加快培育新动能新优势。在中央金融工作会议的提振和指引下,国内四季度经济有望继续呈现稳步复苏。当前在稳增长、稳预期相关政策继续发力,上市公司盈利数据触底回升,美联储暂停加息改善全球资金风险偏好等一系列积极因素不断累积的背景下,投资者情绪有望进一步改善,市场总体机会大于风险。因此,在投资机会上,建议中长期关注经济复苏预期下的大消费和固定资产投资机会,关注汽车、消费电子、白酒、房地产、建筑、芯片、光伏、风电、食品饮料、软件等行业投资机会。

原创文章,如若转载,请注明出处:https://www.ncdyrs.com/n/106235.html

相关推荐

-

两市放量反弹 券商获39.9亿主力资金增持!

导读周一市场再现震荡反弹,盘中两市行业迎来普涨,证券、电气设备、元器件、传媒娱乐、互联网、医药、矿物制品、软件服务、通用机械等行业呈现轮动。…

-

艾滋病急性感染症状(详解艾滋病急性感染症状及其表现)

艾滋病急性感染症状(详解艾滋病急性感染症状及其表现),艾滋病是一种由人类免疫缺陷病毒(HIV)引起的严重感染性疾病。在人体感染HIV后,常会出现一系列急性感染症...…

-

氢能燃料电池股票销售费用榜单(2023年第二季度前十名单)

氢能燃料电池股票销售费用榜单(2023年第二季度前十名单),2023年第二季度,氢能燃料电池股票销售费用排行榜如下:上汽集团(600104)的销售费用总额高达126 8亿,长城汽车(601633)和长安汽车(000625)分别排名第二和第三,福田汽车(600166)、宇通客车(600066)、金龙汽车(600686)、安徽合力(600761)、中国…

-

谐振器相关公司毛利润十大排名,你更看好谁呢?(第二季度)

谐振器相关公司毛利润十大排名,你更看好谁呢?(第二季度),趋势选股系统财报工具数据整理,截至第二季度,谐振器相关公司毛利润排名前十依次是:紫光国微、三环集团、普天科技、商络电子、大富科技、中瓷电子、天奥电子、欣天科技、铜峰电子、赛微电子。 …

-

资金流向追踪:11月3日供电上市公司资金流向一览

资金流向追踪:11月3日供电上市公司资金流向一览,供电上市公司11月3日资金净流入情况来看,比亚迪位列第一位,主力净流入达到3 68亿元;歌尔股份排名第二,主力净流入为2 52亿元;中国平安排名第三,主力净流入2 38亿元。 …

-

钢铁TOP10排行榜:11月6日股票成交额排名一览

钢铁TOP10排行榜:11月6日股票成交额排名一览,趋势选股系统股票工具数据整理,截至11月6日,钢铁股票成交额排行榜中,中国神华位列第一位,成交额达到7 69亿元;中国铝业排名第二,成交额为6 66亿元;永兴材料排名第三,成交额4 88亿元。 …

-

2023第二季度:保险杠上市公司每股收益排名前十的股票

2023第二季度:保险杠上市公司每股收益排名前十的股票,趋势选股系统财报工具数据整理,截至2023第二季度,保险杠上市公司每股收益排名前十依次是:钧达股份、明泰铝业、新泉股份、华域汽车、一汽富维、模塑科技、合力科技、金发科技、上海亚虹、ST八菱。 …

-

发电上市公司市盈率排名的前十名都是哪些(2023年11月6日)

发电上市公司市盈率排名的前十名都是哪些(2023年11月6日),趋势选股系统股票工具数据整理,截至2023年11月6日,发电上市公司市盈率排名前十依次是:江苏国信、华银电力、上海电力、中国动力、长源电力、建投能源、梅雁吉祥、西昌电力、金龙鱼、宝新能源。 …

-

移动互联网股票毛利率十大排行榜,你更看好谁呢?(第二季度)

移动互联网股票毛利率十大排行榜,你更看好谁呢?(第二季度),趋势选股系统财报工具数据整理,截至第二季度,移动互联网股票毛利率排行榜情况如下(数据仅供参考): 万兴科技(300624) 公司2023年第二季度季报显示,2023年第二季度总营收3 63亿,毛利率95 06%,每股收益0 17元。 …

-

2023年11月6日:“体外试剂诊断股票”成交量10大排行榜

2023年11月6日:“体外试剂诊断股票”成交量10大排行榜,趋势选股系统股票工具数据整理,截至2023年11月6日,体外试剂诊断股票成交量排行榜中,乐普医疗位列第一位,成交量达到1784 47万手;西陇科学排名第二,成交量为1329 51万手;人福医药排名第三,成交量1180 7万手。 …