虽然锦波生物与康乐卫士同为医药领域的的公司,同时在HPV方面还有所重合,但是两家公司一家盈利,一家亏损,一家以重组人源化胶原蛋白产品为主打,涉及医美领域。一家以HPV疫苗研发为己任,属于疫苗行业。

从专业的角度看,两家公司并不可比,况且两家公司也没有把对方列入自己的可比公司:

锦波生物的可比公司为华熙生物(688363.SH)、创尔生物(831187.NQ)、诺唯赞(688105.SH)、百普赛斯(301080.SZ)

康乐卫士的可比公司为万泰生物(603392.SH)、智飞生物(300122.SZ)、沃森生物(300142.SZ)。

不过,这两家公司同时采用了门票式发行。其目的都是为了获得一张A股的入场券。子沐研究作为不专业研究机构,强硬进行对比:

康乐卫士发行700万股,占总股本的4.98%,锦波生物只发行500股,占总股本的7.42%。

两家公司的发行价格也都相对于原新三板时期平均股价打了大折扣。锦波生物停牌前80个交易日平均收盘价为122.98元,而发行价仅有49元/股,相当于打了4折。康乐卫士停牌前80个交易日平均股价62.90元/股,发行价42.00元/股,相当于打了6.7折。

有了康乐卫士的前车之鉴,也造成了锦波生物的多空分歧。因为发行价的折让更大,而一般来说,新股上市首日的新增流动性也不过2亿元左右。按这个数据,锦波生物可能无法承接老股的流动性需求,再叠加新股首日的卖出力量,很可能会步入康乐卫士的后尘。

唯一不同的是,锦波生物处于企业的成长期,是有估值参考的,而康乐卫士还处于企业研发建设期,处于亏损的状态。这就是企业的生命周期不同。

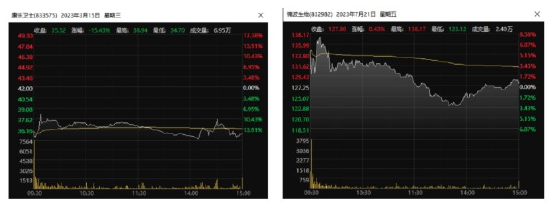

深究两家公司上市首日表现:康乐卫士下跌-15.43%,锦波生物大涨159.69%

我们认为,这在于两只个股在新三板时期的流动性不同:

康乐卫士从2021年7月30日到2022年3月22日累计成交6545万股,换手率达到48.94%。而锦波生物从2021年7月22日到2022年5月27日共计成交581万股,换手率达到24.47%。

上市首日,锦波生物全天共计成交610万股,换手率25.70%。全面覆盖了新三板时期的流动性。而康乐卫士全天也成交695万股,只是换手率只有5.20%。只覆盖了新三板时期流动性的10.62%。

如果,康乐卫士上市首日要平抑低价发行带来的影响,那要按6545万股的流动性准备兜底资金,预估要达到27.50亿元左右。

这两家公司的保荐都是中信证券,而且康乐卫士还有联席主承销国新证券。就全天成交2.52亿元的情况来看,显然是没有准备。而锦波生物首日成交7.55亿元,非常明显大于其他新股首日水平,肯定是有所准备的。

今天是锦波生物上市的第二个交易日,股价高开低走,成交3.15亿元。整体成交区间均高于首日的收盘价。这种形态,有帮忙资金撤离的一般特点。(究竟是不是,还要看后继走势,毕竟要分批撤离。)

总结一下参与打新决策条件:

在新三板时期,二级市场流动性过于充分的个股不能打。在北交所上市定价中,北交所上市委并没有考虑过为此类企业加分或特殊照顾。为新三板市场流动性做出贡献的企业,反而增加了北交所上市后破发的概率,这种情况也导致新三板市场的流动性进一步萎缩。

企业所处的生命周期不同,估值和资金配置也就不同。同样都是小企业大市场,锦波生物就好于康乐卫士。

其次就是,市场情绪、投资者对公司产品市场空间的判断等多维因素。

最后,也是最重要的还是保荐机构的资金组织力量,康乐卫士的发行费用为2,737.59万元,而锦波生物是3,091.19万元。锦波生物的发行成本12.62%,而康乐卫士只有9.31%。也许,两只个股的首日表现不同,就是差在这区区350多万元的费用上了。

这也再次说明,锦波生物是有准备的上市。

原创文章,如若转载,请注明出处:https://www.ncdyrs.com/n/37854.html

相关推荐

-

差了350多万的发行费 锦波生物与康乐卫士首日上市表现就天壤之别了吗?

来源新三板报虽然锦波生物与康乐卫士同为医药领域的的公司,同时在HPV方面还有所重合,但是两家公司一家盈利,一家亏损,一家以重组人源化胶原蛋白产品为主打,涉及医美领域。…

-

iPhone 如何暂停“优化电池充电”仍然只能充到 80% 怎么办(解决iPhone充电只能达到80%的问题)

iPhone 如何暂停“优化电池充电”仍然只能充到 80% 怎么办(解决iPhone充电只能达到80%的问题),苹果新推出的“优化电池充电”功能,可以根据用户的...…

-

暑期档票房近百亿,陈思诚王宝强贡献一半,上演相爱相杀战争赵宝刚天地之中中国文物唐人街探案中国世界遗产

除去都在拍电影,陈思诚和王宝强几乎是完全相反的两个人:一个家境优渥、文艺天赋从小被肯定;一个出身草根,不断经历淘汰、轻视;一个从没觉得“融资困难”,一个为了拍电影得“砸锅卖铁”;一个成为新生代中最能赚…

-

一场风雨经过我爱我家谢勇链家中介

本文作者:孙颖莹,编辑:王芳洁,头图来自:视觉中国一、白发“太烦了”。这名年轻的我爱我家中介低下头来,给我们看了看他的白发。好像是一夜之间长出来的,那些选择、被选择,接受、不接受,背叛、反对背叛,所有…

-

中国今年上半年城镇新增就业678万人 完成全年目标的57%-中新网

中新社北京7月21日电 (记者 张素 梁晓辉)中国人力资源和社会保障部就业促进司副司长陈勇嘉21日在北京表示,今年上半年,全国城镇新增就业678万人,完成全年目标的57%。 人社部当日举行新闻发布会…

-

国铁西安局全力做好迎峰度夏电煤保供工作-中新网

中新网西安7月21日电(张远 于海 燕娟)近日以来,高温天气大面积来袭,用电需求大幅释放,各大发电企业发电负荷增加,对煤炭的需求量也大幅上升。为保障迎峰度夏电煤供应稳定,国铁西安局加强电煤运输组织,精…

-

上半年中国新能源汽车产销量、市场占有率等均创历史新高-中新网

中新社北京7月21日电(记者 王恩博)中国国家发改委产业司副司长霍福鹏21日在北京表示,上半年中国新能源汽车取得显著成绩,产销量、市场占有率、保有量均创历史新高。 霍福鹏在国家发改委当天举行的发布会…

-

南航广州-兰州-敦煌等多条航线近期复航-中新网

中新网广州7月21日电 (郭军 吴善基)为进一步满足暑运旺季期间旅客出行需求,中国南方航空计划于7月21日起复航深圳-海拉尔直飞航线、7月22日起复航广州-兰州-敦煌航线、7月26日起复航深圳-林芝…

-

“行知计划”乡村教师公益培训再启航,伊利探索乡村振兴新路径-中新网

“通过四天的培训,我得到很多启发。不仅收获到新的教育理念、教学方法,也学习了如何进行自我情绪管理。”内蒙古乌兰察布市丰镇市隆盛庄学校的老师刘晓峰说起刚刚结业的乡村教师培训活动感慨良多。 首都师范…

-

农业农村部:全年粮食生产基础较好 早稻呈增产趋势-中新网

中新网7月21日电 国务院新闻办公室21日举行新闻发布会介绍2023年上半年农业农村经济运行情况。农业农村部总农艺师、发展规划司司长曾衍德在会上介绍,夏粮获得丰收,全年粮食生产基础较好。夏粮丰收到手。…